この記事では、カーリースと自社ローンの違いについてわかりやすく解説しています。

「カーリースと自社ローンはどっちが安いのか?」を知りたい人や、自分に合ったサービスを知りたい人はぜひ参考にしてみてください。

カーリースと自社ローンはどっちが安いかを比較

カーリースか自社ローンかを選ぶ上で重要なポイントは、やはり「どちらの支払い総額が安いか」ですね。

さっそく、カーリースと自社ローンの支払い総額を比較し、どちらが安いかをはっきりさせましょう。

比較①新車カーリースと自社ローン

新車カーリース

(カルモくん・4年リース)自社ローン

(オトロン・4年ローン)

月々の支払い額

37,640円

62,370円

車両価格

リース料金に含む

2,243,000円

販売諸費用

144,000円

分割払い手数料

266,200円

税金・自賠責保険

169,120円

車検・メンテ費用

171,600円

4年間の支払い総額

1,806,720円

2,993,920円

差額

カルモくんの方が1,187,200円安い

比較条件

車種

トヨタ ライズ

グレード

Z ガソリン 2WD

ボディカラー

ブラックマイカメタリック

年式

新車

2019年

走行距離

0km

8.45万km

新車カーリース(カルモくん)と自社ローン(オトロン)を比較したところ、カーリースの支払い総額が約118万円安い結果となりました。

自社ローンの中古車を年間1万kmで使用すると、4年後(ローン完済時)の走行距離は12万kmを超えます。

故障リスクが非常に高まり、4年後には売却したり乗り潰したりする可能性もありますね。

売却する場合、差額の126万円を超えなければ損をすることになります。

11年落ちのトヨタ ライズを100万円以上で売るのは到底難しいので、この場合、新車カーリースを利用する方が圧倒的にお得です。

比較②中古車カーリースと自社ローン

中古車カーリース

(カルモくん・4年リース)自社ローン

(オトロン・4年ローン)

月々の支払い額

62,700円

62,370円

車両価格

月額に含まれる

2,243,000円

販売諸費用

144,000円

分割払い手数料

266,200円

税金・自賠責保険

169,120円

車検・メンテ費用

171,600円

4年間の支払い総額

3,009,600円

2,993,920円

差額

カルモくんの方が42,400円安い

比較条件

車種

トヨタ ライズ

グレード

Z ガソリン 2WD

ボディカラー

シャイニングホワイトパール

ブラックマイカメタリック

年式

2020年

2019年

走行距離

2.8万km

8.45万km

中古車カーリース(カルモくん)と自社ローン(オトロン)を比較したところ、カーリースの支払い総額が約4万円安い結果となりました。

新車カーリースと自社ローンの比較に比べると、差額が大きく縮まりましたね。

しかしそれでも、カーリースを利用する方が支払い総額が安くなります。

さらに、カルモくんの中古車カーリースはリース期間が終わっても車を返却する必要はなく、そのままもらうことができます。

「支払い総額が安い」「年式が1年新しい」「走行距離が5.6万km少ない」とくれば、やはりカーリスを利用する方が圧倒的にお得ですね。

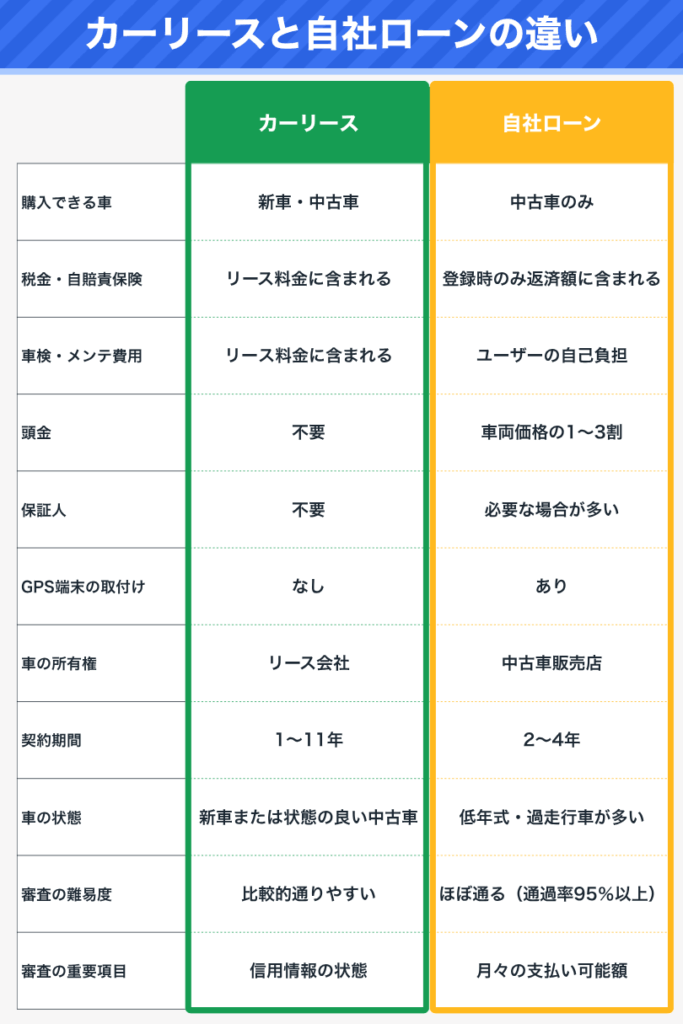

カーリースと自社ローンの違いを整理してみよう

カーリースと自社ローンの比較により、カーリースの方が圧倒的にお得なことがわかりました。

「カーリースにしようか?自社ローンにしようか?」と迷ったとき、まずどちらに申し込むべきかは明白かと思います。

ただし、カーリースほどではないにせよ、自社ローンにも利用するメリットがあります。

それを知るためにも、カーリースと自社ローンの違いを整理してみましょう。

これらの中で、特に重要な違いについてわかりやすく解説していきます。

カーリースは初期費用ゼロ、自社ローンは1〜3割程度の頭金が必要

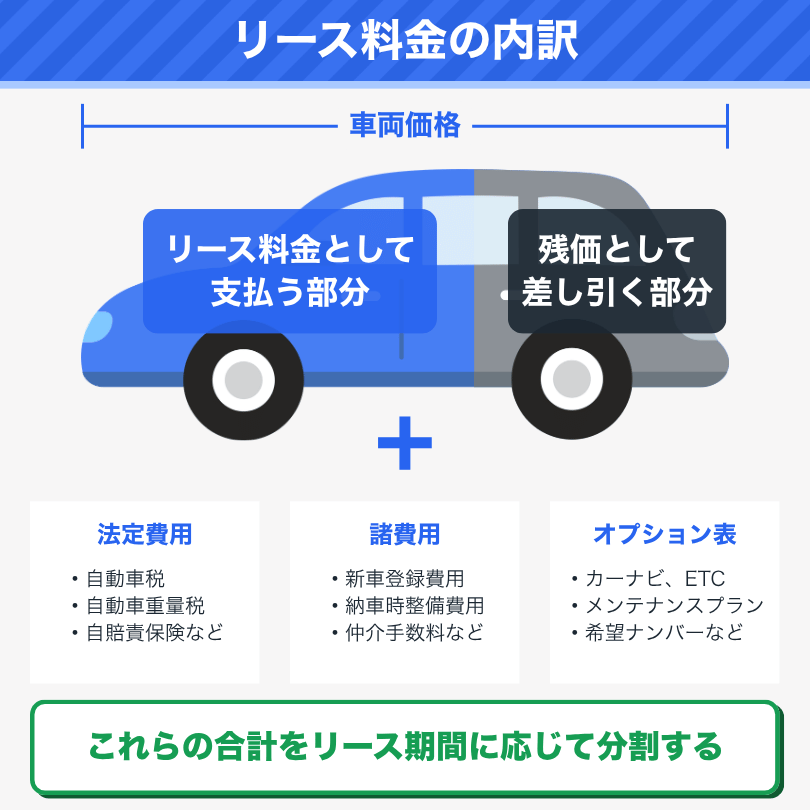

カーリースの大きなメリットは、車の購入費・維持費を幅広くリース料金に含められることです。

これにより、初期費用ゼロで新車や状態の良い中古車を手に入れることができます。

一方の自社ローンは、利用するにあたって1〜3割程度の頭金が必要です。

銀行や信販会社の与信が低い人に向けたサービスなので、いわゆる「手付け金」としての頭金がなければ、審査に通りにくくなります。

自社ローンの審査通過率は95%以上!低与信でも審査に通りやすい

自社ローンは頭金を必要とするサービスですが、カーリースと比べてかなり審査に通りやすいというメリットがあります。

そのため、過去に返済・支払いに遅れて信用情報に傷を付けてしまった人や、ローンの任意整理などを行った人でも審査に通り、マイカーを手に入れられます。

ただし、「過去にスマホの支払いやローン返済を忘れたことがある」程度の傷なら、カーリースでも審査に通る可能性があります。

審査に通りやすいカーリースを知りたい人は、以下の記事をチェックしてみてください。

自社ローンは購入した車にGPS端末を取り付けられることが多い

カーリースと自社ローンの違いとして注意していただきたいのが、「GPS端末取付けの有無」です。

自社ローンは与信が低い人向けのサービスであり、未払いリスクが常にあります。

中古車販売店はそのリスクを最低限にとどめるために、販売する車にGPS端末を取り付け、未払いが発生したときはエンジンを制御できる状態を作っています。

\GPS端末の仕組み/

これに同意しないと自社ローンを利用できないケースが多いので、大きなデメリットと言えるでしょう。

また、GPS端末の取り付け費用や月々のデータ管理費用、返済終了後の取り外し費用はすべてユーザーが負担します。

GPS端末にかかる費用

- GPS装置費用:88,000円(税込)

- 取り付け費用:22,000円(税込)

- 通信管理費用:3,300円(税込)/月

※ 自社ローン大手オトロンの公式ページを参考

一方、カーリースで車にGPS端末を取り付けられることはありません。

結論、マイカーを持つならまずはカーリースに申し込もう

ここまでの結論として、「マイカーがほしい(必要)」と思ったらまずはカーリースに申し込んでみてください。

カーリースと自社ローンとでは、カーリースの方が支払い総額が安く、圧倒的にお得です。

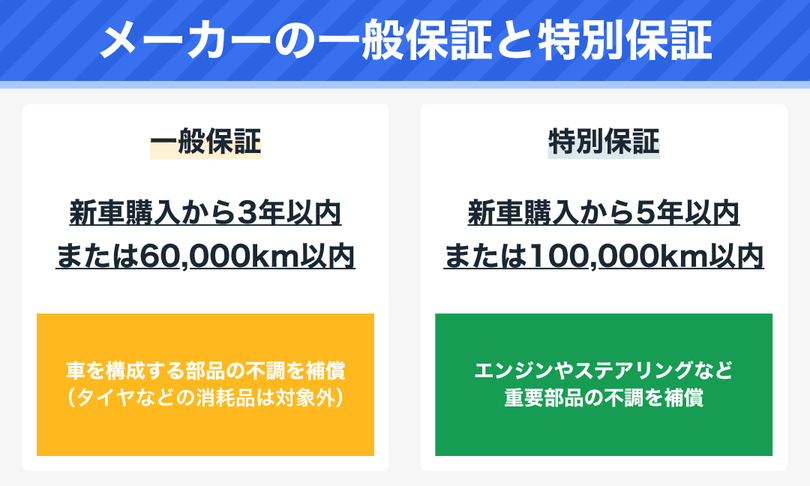

新車カーリースなら故障リスクが低く、5年間のメーカー保証も付帯しています。

総合的に判断して自社ローンよりもカーリースがおすすめです。

ただし、「カーリースの審査に通らなかった」という人は自社ローンの利用をおすすめします。

自社ローンについては、以下のサイトで幅広く解説・比較しているので、「自社ローンについてもっと知りたい」という人はぜひ参考にしてみてください。

カーリースの審査が不安な人はこの記事をチェック

「カーリースを利用したけれど審査に通るかどうか不安」という人もいるでしょう。

カーリースはローンに比べると審査に通りやすいサービスですが、自社ローンほどの審査通過率はありません。

ただし、いくつかのポイントを意識するだけで、カーリースの審査通過の可能性を上げることができます。

以下の記事ではそのポイントを詳しく解説しているので、カーリースの審査が不安な人はぜひチェックしてみてください。

まとめ:まずはカーリースに申し込み、審査に落ちたら自社ローンを利用しよう

この記事で解説した内容をまとめます。

- カーリースと自社ローンを比較するとカーリースの方が安い

- 新車カーリースなら100万円以上安いケースが多い

- ただし、新車カーリースは最後に車を返却するのが前提

- 中古車カーリースの場合は数万〜数十万円ほど安い

- ただし、自社ローンより高年式・低走行の車を最後にもらえる

- カーリースなら維持費もフラットになり支払いのストレスが少ない

- 新車・中古車のいずれにせよカーリースを利用するのがおすすめ

- 自社ローンは圧倒的な審査通過率がメリット

- カーリースの審査に落ちた人は自社ローンを利用しよう

この記事ではカーリースと自社ローンの支払い総額を比較しました。

しかし、あくまで客観的な基準で「どちらが安いか?」「どちらがおすすめか?」をお伝えしたかったのであって、優劣をつけようとしたわけではありません。

自社ローンには「圧倒的な審査通過率」という大きなメリットがあるので、「ローンもカーリースも審査に通らない」という人にとっての救済的なサービスになります。

自社ローンなら生活必需品である車を手に入れられるので、ローンやカーリースの審査に落ちてしまった人はぜひ利用してみてください。

また、この記事を通して「カーリースのおすすめが知りたい」と思っていただけたなら、以下の記事をぜひチェックしてみてください。