この記事では、カーリースと残クレ(残価設定型ローン)の違いや、「どっちがお得か?」などをわかりやすく解説しています。

カーリースと残クレの違いを知り、自分に合った方法でマイカーを手に入れたい人は、ぜひ参考にしてみてください。

カーリースと残クレそれぞれの仕組み

まずは、カーリースと残クレの仕組みを知っておきましょう。

どちらも「契約時に残価(契約終了時の車の価値)を設定する」という点で共通していますが、サービスの仕組みが大きく異なります。

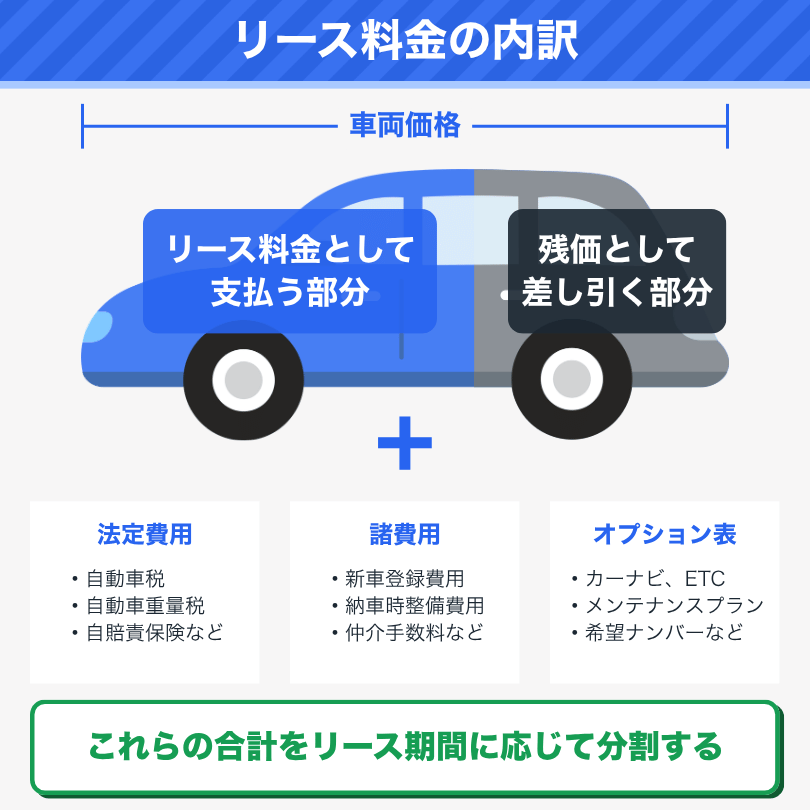

カーリースの仕組み

カーリースは契約時に残価を設定し、これを差し引いた金額に税金や車検費用などを含めて、月々定額で支払っていくサービスです。

たとえば、車両代金200万円の新車に対して5年後100万円の残価を設定すると、残りの100万円にその他の購入費や維持費を含めてリース料金が決まります。

リースが終われば車を返却するため、「利用した分だけ支払う」のがカーリースの特徴です。

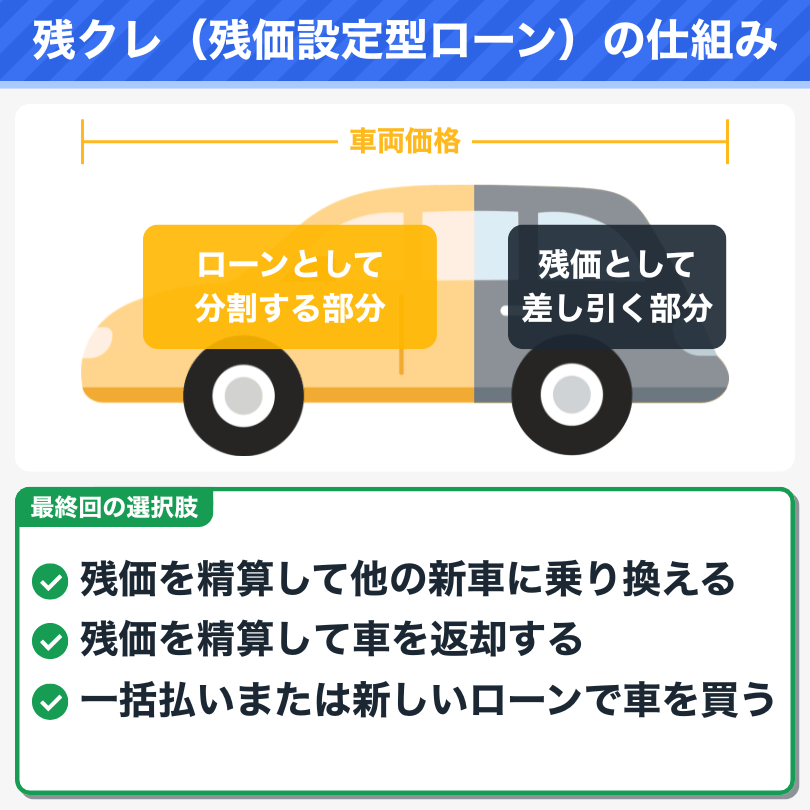

残クレの仕組み

残クレは契約時に残価を設定し、その残価を返済終了まで据え置いたままローンを組むというサービスです。

両代金200万円の新車に対して5年後100万円の残価を設定すると、残りの100万円とその他の購入費、利息を含めて返済していきます。

返済最終回には残価を一括で支払うか、残価分で新たにローンを組むことで、それまで乗っていた車を取得できます。

また、残価を精算した上で同じ販売店に車を売却することも可能です。

通常のローンとは異なり残価を設定した上で車を購入できるため、「低予算で新車を購入できる」のが残クレの特徴です。

カーリースと残クレの2つの大きな違いとは?

カーリースと残クレにはいくつかの違いがあります。

その中で、ユーザーの選択に影響を与える大きな違いは以下の2つです。

カーリースと残クレの大きな違い

- ①支払い額には何が含まれているのか

- ②トータルの支払い額はいくらなのか

これらの違いをわかりやすく解説していきます。

違い①支払い額には何が含まれているのか

カーリースのリース料金と、残クレのローン返済はそれぞれ含まれている費用項目が違います。

\カーリースと残クレの料金に含まれる項目の違い/

| カーリース | 残クレ | |

| 車両代金 | ◯ | ◯ |

| 登録諸費用 | ◯ | △ (一部現金払いの可能性あり) |

| 自動車税 | ◯ | △ (翌年4月までの自動車税のみ) |

| 自動車重量税 | ◯ | △ (1回目の車検までの重量税のみ) |

| 自賠責保険料 | ◯ | △ (1回目の車検までの保険料のみ) |

| 車検費用 | ◯ | × |

| オイル交換費用 | ◯ | × |

| その他のメンテナンス費用 | △ (カーリースによって異なる) | × |

上のように、カーリースのリース料金には車の購入費はもちろん、車の維持にかかる費用も幅広く含まれています。

一方の残クレは、車両代金はローンに返済に含まれていますが、その他の費用については含まれないことが多いです。

しかしこれだけで、「カーリースの方がいい」とは判断できません。

次に、トータルの支払い額がどのように違うかを見てみましょう。

違い②トータルの支払い額はいくらなのか

カーリースと残クレの、トータルの支払い額はどのように違うのでしょうか?

人気3車種の支払い額を比較してみました。

\カーリースと残クレの比較( N-BOX カスタム)/

| カーリース (エンキロ・5年リース) |

残クレ (金利4.9%・5年ローン) |

|

| 月々の支払い額 | 22,710円 | 25,280円 |

| 車両代金 | リース料金に含む | 2,169,200円 (内残価:108万円) |

| 登録諸費用 | 68,190円 | |

| 税金・自賠責保険 | 112,550円 | |

| 車検・メンテ費用 | 109,000円 | |

| 分割手数料 | 402,320円 | |

| 5年間の支払い総額 | 1,362,600円 | 1,781,260円 |

| 差額 | カーリースの方が418,660円安い | |

| 比較条件 | ||

| 車種 | ホンダ N-BOX カスタム | |

| グレード | 2WD コーディネートスタイル | |

| ボディカラー | 追加費用のないボディカラーを選択 | |

\カーリースと残クレの比較(ヴォクシー)/

| カーリース (エンキロ・5年リース) |

残クレ (金利4.9%・5年ローン) |

|

| 月々の支払い額 | 36,450円 | 38,000円 |

| 車両代金 | リース料金に含む | 3,751,000円 (内残価:225万円) |

| 登録諸費用 | 60,490円 | |

| 税金・自賠責保険 | 304,350円 | |

| 車検・メンテ費用 | 143,000円 | |

| 分割手数料 | 741,000円 | |

| 5年間の支払い総額 | 2,187,000円 | 2,749,840円 |

| 差額 | カーリースの方が562,840円安い | |

| 比較条件 | ||

| 車種 | トヨタ ヴォクシー | |

| グレード | S-G ハイブリッド 2.0L 2WD | |

| ボディカラー | 追加費用のないボディカラーを選択 | |

\カーリースと残クレの比較( ヴェゼル)/

| カーリース (エンキロ・3年リース) |

残クレ (金利4.9%・3年ローン) |

|

| 月々の支払い額 | 27,350円 | 35,430円 |

| 車両代金 | リース料金に含む | 3,726,800円 (内残価:298万円) |

| 登録諸費用 | 72,270円 | |

| 税金・自賠責保険 | 55,190円 | |

| 車検・メンテ費用 | 36,500円 | |

| 分割手数料 | 493,250円 | |

| 3年間の支払い総額 | 984,600円 | 1,404,010円 |

| 差額 | カーリースの方が419,410円安い | |

| 比較条件 | ||

| 車種 | ホンダ ヴェゼル | |

| グレード | e:HEV Z PLaYパッケージ 2WD | |

| ボディカラー | 追加費用のないボディカラーを選択 | |

カーリースの支払い総額が42〜55万円ほどが安い結果となりました。

この結果からして、残クレで車を買うなら「カーリースを利用した方がお得」だと言えます。

カーリースと残クレのその他の違い

カーリースと残クレの2つの大きな違いの他に、以下のような細かい違いがあります。

\カーリースと残クレの細かい違い/

| カーリース | 残クレ | |

| 契約までの流れ | オンラインで完結 | 販売店で申し込み |

| 金利 | なし | あり(4〜6%前後が相場) |

| 契約期間 | 1〜11年 | 3・5年 |

| 選べる車種 | 国産全車種 | 販売店により異なる |

| 支払い方法 | 口座振替クレジットカード | 口座振替 |

| 途中解約 | 解約金を支払えば可能 | 残価を含め全額返済すれば可能 |

| 最終的な車の扱い | 残価を精算して乗り換える 残価を精算して返却する ※ カーリースによってはそのまま車をもらえる |

残価を精算して乗り換える 残価を精算して車を返却する 残価を一括で返済して車を取得する 残価分のローンを新たに組んで乗り続ける |

| 車の所有者 | リース会社 | ローン会社 (残価も含め完済すると名義変更可能) |

| 走行距離の制限 | あり(500〜3,000km/月) | あり(1,000km/月が相場) |

| 任意保険 | リース料金に含められる | ユーザー個人で加入する |

| 会計処理の扱い | 全額経費 | 減価償却が必要 |

カーリースと残クレのメリット・デメリット

カーリースと残クレの違いを知ったところで、それぞれのメリット・デメリットも把握しておきましょう。

カーリースのメリット・デメリット

カーリースのメリット(残クレと比べて)

- 頭金を必要としないため初期費用ゼロでマイカーを持てる

- 購入費・維持費がフラットになり支払いのストレスが減る

- 申し込みから契約までが早くすぐにマイカーが手に入る

- 車検などは指定の提携整備工場で行うため依頼先選びに悩まない

- 法人・個人事業主は全額経費計上できるから会計処理が楽になる

- リース終了時に車をもらえるタイプのカーリースもある

- 銀行や信販会社のローンと比べると審査に通りやすい

カーリースのデメリット(残クレと比べて)

- 現金一括払いで車を買う場合よりも支払い総額が高くなる

- 車を返却するときの残価精算により差額を支払うリスクがある

- 事故・盗難で車が使用不能になると解約金を一括請求される

カーリースの大きなメリットは、「初期費用ゼロでマイカーを持てる」「車の支出のストレスが減る」の2つです。

カーリースなら手元資金がない人でも新車に乗ることができ、購入費・維持費をフラットにできるので、支払いに対するストレスが大幅に減ります。

一方、カーリースの大きなデメリットは「残価精算により差額を支払うリスクがある」ことです。

ただし、カーリースのデメリットはいずれも回避できるものとなっています。

詳しくは以下の記事で解説しているので、ぜひチェックしてみてください。

残クレのメリット・デメリット

残クレのメリット

- 通常のローンよりも月々の支払い額を抑えて車を買える

- 借入額を減らせるため通常のローンより審査に通りやすい

- 返済最終回の選択肢が多いからライフスタイルの変化に合わせやすい

残クレのデメリット

- 借入額だけでなく残価に対しても金利がかかる

- 車を取得する場合は通常のローンよりも支払い総額が高くなる

- 車を購入してるのに走行距離やカスタマイズの制限がある

残クレの大きなメリットは、「通常のローンよりも月々の支払い額を抑えて車を買える」です。

車両価格から残価(返済最終回の予想査定額)を差し引いた上で月々の支払い額が決まるので、手の届きづらい車種も買いやすくなります。

一方で、「借入額だけでなく残価に対しても金利がかかる」というのが残クレの大きなデメリットです。

つまり、返済最終回まで残価分の利息が固定的に発生することになります。

通常のローンなら、返済するほど返済額に含まれる利息額が減っていきます。

残クレは残価分の利息がずっと変わらないので、通常のローンよりも元金が減りにくくなります。

「金利が安いから」という理由で残クレを利用すると、実際は通常のローンよりも高金利になるので注意してください。

まとめ:カーリースと残クレの違いを明確にして、自分に合った方法でマイカーを手に入れよう

この記事で解説した内容をまとめます。

- カーリースは残価を設定して車を借りるサービス

- 残クレは残価を設定してお金を借りるサービス

- カーリースと残クレの大きな違いは2つある

- 1つめの違いは「月々の支払い額に含まれるもの」

- カーリースは購入費・維持費が幅広く含まれている

- 残クレと比べて車の支出に対するストレスが軽い

- 2つめの違いは「トータルの支払い額」

- トータルの支払い額はカーリースが42〜55万円ほど安い

- 残クレは低金利に見えて実際は高金利になってしまう

カーリースと残クレを比較すると、総合的にカーリースの方がおすすめのサービスだと言えます。

支払い総額はカーリースの方が安く、車の支出がフラットになるため経済的なストレスが軽減されます。

さらに、カーリースによってはリース終了時に車をもらうこともできるため、全体として残クレよりも有利な条件でマイカーを手に入れられるでしょう。

この記事を通して「残クレよりもカーリースの方がいいかも」と思っていただけたなら、以下の記事でカーリースのおすすめをぜひチェックしてみてください。