この記事では、カーリースの審査に通らない(落ちる)理由と、審査に通りやすくするポイントを解説しています。

カーリースの審査に不安がある人や、実際に審査に落ちてしまった人はぜひ参考にしてみてください。

カーリースの審査に通らない人の多くは「信用情報」に問題あり

カーリースの審査に通らない理由の結論から述べます。

ほとんどの場合、カーリースの審査に通らないのは「信用情報」に問題があるからです。

信用情報(通称クレヒス)とは、ローンやクレジットカードなどの取引履歴を意味します。

この信用情報に何らかの問題があると、リース会社から信用されず、審査に落ちる理由となります。

したがってカーリースの審査に通るかどうかは、「信用情報が良好な状態にあるか?」がとても重要です。

カーリースの審査に通らない人に共通してる5つの特徴

続いて、カーリースの審査に通らない人に共通している5つの特徴を紹介します。

いずれかの特徴に当てはまっている人は、カーリースn審査に通らない可能性が高いでしょう。

ローン返済やカード支払いの延滞が多い

ローン返済やカード支払いの延滞は、信用情報に傷をつける原因のひとつです。

「過去に1度だけ延滞したことがある」という程度なら、カーリースの審査に通る可能性があります。

しかし何度も延滞していると、リース会社が信用情報をチェックしたときに「この人は信用できない」と判断され、審査に通らないケースが多いです。

任意整理や自己破産をしたことがある

返済が難しくなった借金を減額または全額免除する債務整理を行なったことがある人は、高い確率でカーリースの審査に通らなくなります。

\債務整理の種類/

| 任意整理 | 弁護士を立てて交渉してもらい、将来利息や遅延損害金をカットしてもらうこと。 |

| 特定調停 | 簡易裁判所に申し立て、将来利息のカットや支払い期間の延長をお願いすること。 |

| 個人再生 | 裁判所を通じて借入を大幅に減額してもらうこと(最大で1/10程度まで減額される)。 |

| 自己破産 | 裁判所を通じて借入返済を全額免除してもらう手続きのこと(税金・養育費を除く)。 |

こうした任意整理の記録は、信用情報に最大7年間保持されます。

つまり、最後に任意整理を行なってから7年が経過するまでは、カーリースの審査に通りにくい状態が続きます。

前述のように、こうした信用情報の問題はカーリースの審査に通らない最大の理由です。

収入に見合ってない車で審査に申し込んだ

カーリースは車の購入費・維持費を月々定額で支払うサービスです。

したがって、リース会社では「月々のリース料をしっかりと払えるか?」を審査時にチェックしています。

もしも収入に見合っていない車を選ぶと、「この人は支払い能力が低い」と判断され、審査に通らない理由になるでしょう。

カーリースにおける収入とリース料金のバランスについてもこの記事で解説しているので、引き続き参考にしてみてください。

カードローンなど金融機関からの借入が多い

上で述べたように、カーリースの審査では「月々のリース料をしっかりと払えるか?」を重視しています。

カードローンなど金融機関からの借入が多いと、収入の多くをその返済に充てる必要があるので、カーリースのリース料金に割ける金額は自然と減ってしまいますね。

それにより「この人は支払い能力が低い」と判断され、審査に通らない理由になります。

ただし、住宅ローンであれば多額の借入があっても、審査にマイナス影響を与えることはありません。

住宅ローンを組んでいる人は不動産という大きな資産があり、間接的にその不動産が担保となるからです。

就職・転職したばかりで勤続年数が短い

勤続年数が短い人は「収入が不安定」と判断され、カーリースの審査に通らない可能性があります。

具体的には勤続年数が1年未満だと、カーリースの審査にマイナスの影響を与えると考えてください。

ただし、大手企業に勤めている人や公務員の人は、勤続年数が1年未満でも審査に通る可能性が高まります。

カーリースの審査を通りやすくするポイントとは?

それでは、カーリースの審査に通りやすくするポイントを解説していきます。

「ポイントを押さえると確実に審査に通る」というわけではありませんが、審査通過の可能性が多少なりともアップするので、ぜひ参考にしてみてください。

信用情報に問題がないか事前にチェックする

「いつだったから返済・支払いを延滞したかも?」という人は、信用情報に問題がないか事前にチェックすることをおすすめします。

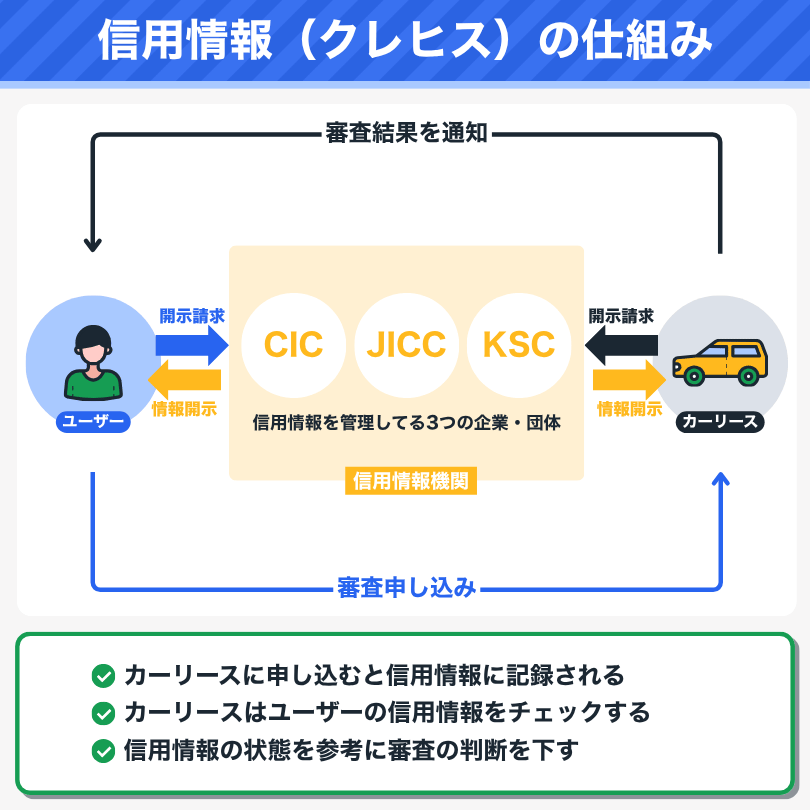

信用情報は、CIC・JICC・KSCという3つの信用情報機関が管理しています。

3つの信用情報機関

JICC(日本信用情報機構)

→主に消費者金融や信販会社が加盟している- CIC(クレジット・インフォメーション・センター)

→主にクレジットカード会社が加盟している - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟している

CICはクレジット・信販系、JICCは消費者金融系、KSCは銀行系の信用情報が記録されています。

これらの信用情報機関に開示申請をすれば、信用情報の状態をチェックすることができます。

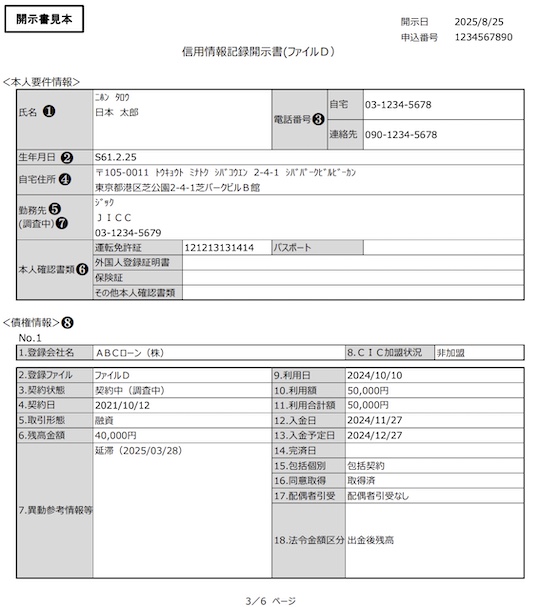

たとえば以下のように、「異動参考情報等」の欄に記録があると、何らかの理由によって信用情報に問題があることを意味します。

\信用情報の開示書見本/

開示請求の手数料は500〜1,000円程度と安いので、信用情報の状態に不安があればチェックしてみましょう。

信用情報に問題があれば期間を置いて申し込む

開示請求を行なった結果、信用情報に問題があることが判明した場合は期間を置いてからカーリースの審査に申し込みましょう。

具体的な期間については、問題の種類によって異なります。

\信用情報の事故情報が消えるまでの期間/

| 返済延滞 | 事故情報が記録されてから5年間 |

| 任意整理 | |

| 特定調停 | |

| 個人再生 | |

| 自己破産 | 事故情報が記録されてから7年間 |

返済延滞・任意整理・特定調停・個人再生については、5年間が経過するまでカーリースの審査申し込みを控えるのがおすすめです。

自己破産はさらに2年長く、7年が経過するまではカーリースの審査申し込みは控えてください。

一定期間を経過すると信用情報から事故情報が消えるので、カーリースの審査に通りやすい状態となります。

「事故時報が消えるまで待てない」という人は、信用情報に問題があっても審査に通りやすい自社ローンを利用してみてください。

以下のサイトでは、自社ローンの基礎知識やおすすめなどを幅広く解説しています。

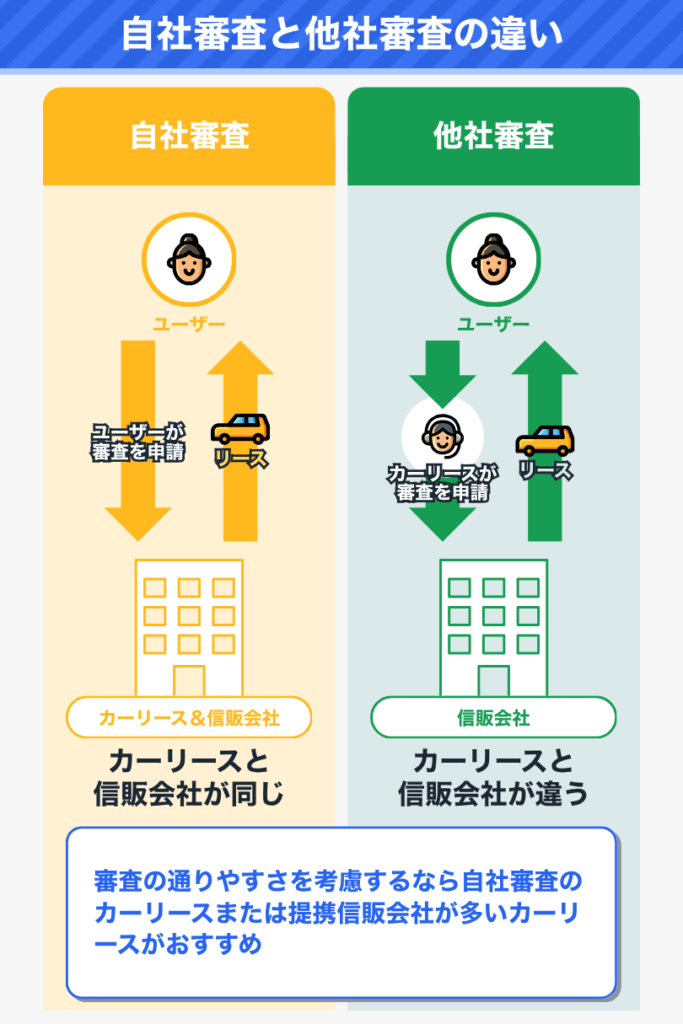

自社審査を実施してるカーリースを選ぶ

カーリースの審査には「自社審査」と「他社審査」の2種類があります。

自社審査のカーリースは、サービス窓口とリース会社が同じ(またはグループ会社)なので、他社審査のカーリースと比べて審査基準が甘めです。

自社審査を実施しているカーリース

- オリックスカーリース

→業界大手&最安のカーリース、7・9・11年契約で利用するとリース終了後に車をもらえる - オリコで乗ーる

→リースプランが柔軟!残価精算不要や中途解約可能といったオプションを追加できる

カーリースの審査に少しでも通りやすくするためにも、基本的には自社審査のカーリースを選びましょう。

収入に見合った車を選んで審査に申し込む

カーリースの審査では、「月々のリース料をしっかりと払えるか?」を重視しています。

そのため、収入に見合った車種を選んで審査に申し込むことが大切です。

具体的には、年間の収入額に対してリース料金が15%になるように車種・グレード・オプションなどを選ぶと、審査に通りやすくなります。

\年収に対して理想的なリース料金/

| 年収 | リース料金 | 年収 | リース料金 | 年収 | リース料金 |

| 200万円 | 25,000円 | 380万円 | 47,500円 | 560万円 | 70,000円 |

| 220万円 | 27,500円 | 400万円 | 50,000円 | 580万円 | 72,500円 |

| 240万円 | 30,000円 | 420万円 | 52,500円 | 600万円 | 75,000円 |

| 260万円 | 32,500円 | 440万円 | 55,000円 | 620万円 | 77,500円 |

| 280万円 | 35,000円 | 460万円 | 57,500円 | 640万円 | 80,000円 |

| 300万円 | 37,500円 | 480万円 | 60,000円 | 660万円 | 82,500円 |

| 320万円 | 40,000円 | 500万円 | 62,500円 | 680万円 | 85,000円 |

| 340万円 | 42,500円 | 520万円 | 65,000円 | 700万円 | 87,500円 |

| 360万円 | 45,000円 | 540万円 | 67,500円 | 720万円 | 90,000円 |

| 380万円 | 47,500円 | 560万円 | 70,000円 | 740万円 | 92,500円 |

たとえば、年収400万円の人なら月々のリース料金が5万円に収まるように、車種・グレード・オプションなどを選んでみてください。

契約期間を長めにしてリース料金を下げる

「収入に見合ってないがどうしても乗りたい車がある」という人は、契約期間を長めに設定し、リース料金をできる限り下げてみましょう。

カーリースは契約期間が長いほどリース料金が安くなり、たとえば3年契約と11年契約とでは、月々のリース料金が2万円以上安くなることもあります。

\契約期間別のリース料金/

| ダイハツ ミライース | トヨタ ヤリス | ホンダ フィット | トヨタ シエンタ | トヨタプリウス | |

| 11年契約 | 14,910円 | 24,480円 | 27,670円 | 30,310円 | 41,530円 |

| 9年契約 | 17,110円 | 27,010円 | 30,530円 | 33,280円 | 46,590円 |

| 7年契約 | 20,410円 | 33,280円 | 35,480円 | 39,880円 | 55,060円 |

| 5年契約 | 20,520円 | 30,310円 | 33,500円 | 35,920円 | 49,010円 |

| 3年契約 | 20,240円 | 36,410円 | 38,170円 | 39,710円 | 55,880円 |

| 1年契約 | 39,050円 | 59,610円 | 70,840円 | 68,420円 | 76,340円 |

※ 1〜11年・1年単位で契約期間を選べるカーリースカルモくんを参考

※ 下位グレードおよび追加費用のないボディカラーを選択した場合のリース料金

※ 7・9・11年リースは最後に車をもらえるオプションを追加したリース料金

どうしても乗りたい車があるけど年収に見合わない人は、契約期間を長めに設定してカーリースの審査を乗り越えましょう。

審査申し込みでは正しい情報を申告する

基礎的なことではありますが、カーリースの審査に申し込むときは正しい情報を申告しましょう。

\カーリースの審査申し込みで求められる情報/

| ユーザー情報 | 氏名、性別、生年月日、現住所、メールアドレス、電話番号、居住形態、居住年数、世帯人数、希望の支払い方法、オリックス自動車の契約有無 |

| 勤務先情報 | 勤務先の種別、勤務先の名称・住所・電話番号、業種、役職、勤続年数、年収 |

※ オリックスカーリースの審査申し込みで求められる情報を参考

これらの情報に不備があると審査を正しく行うことができず、審査に通らない可能性があります。

また、「どうしてもカーリースの審査に通りたい」という気持ちはあっても、収入額や勤務先などの情報を偽って申告するのはNGです。

信用情報をチェックされたり、在籍確認を実施されたりすれば、虚偽申告だと確実に判明します。

虚偽申告をしたカーリースの審査に落ちるのはもちろん、その他のカーリースの審査にもかなり落ちやすくなるので、必ず正しい情報で審査に申し込みましょう。

借入がある場合は少しでも返済しておく

カードローンなど金融機関からの借入がある場合は、少しでも返済しておくのがおすすめです。

「たかが数万円返済しても何も変わらない」と思うかもしれませんが、返済した分だけ借入残高は減り、高い返済意思があることをアピールできます。

ただし、無理な返済をしてしまうと、カーリースの審査に通ってもリース料金の延滞リスクにつながるので注意してください。

就職・転職から勤続1年が経過するのを待つ

就職・転職から間もない人は、勤続1年が経過するのを待ちましょう。

カーリースの審査では勤続年数を比較的重視しているので、勤続1年未満で審査に通るのはハードルが高いです。

大企業に勤めている人や公務員なら勤続1年未満でも審査に通る可能性がありますが、それ以外の人については勤続1年が経過するのを待つのが確実です。

カーリースの審査にどうしても通らない人の最終手段

「いくつかのカーリースの審査に申し込んだけど全滅だった」という人には、最終手段となるカーリースがあります。

それは「だれでもノレル」です。

| リース料金 | 33,000円(税込)〜 |

| リース料金 | 軽自動車:33,000円(税込)〜 普通車:38,500円(税込)〜 |

| 契約方式 | オープンエンド型(残価精算あり) |

| 契約内容 | 車両代金、販売諸費用、契約期間分の自動車税、登録時の自動車重量税・自賠責保険 |

| 支払い方法 | 口座振替 |

| 取扱メーカー | トヨタ、ホンダ、日産、ダイハツ、スズキ、三菱、マツダ、スバル |

| 契約期間 | 1〜7年(1年単位で選択可能) |

| 最後にもらえる | |

| 途中解約 | |

| 対応エリア | 日本全国 |

| 公式サイト | https://norel.jp/ |

※「免許不保持」「反社会勢力」「ノレルの悪質利用歴がある方」を除いた「だれでもノレル」利用対象者の審査通過率

だれでもノレルは審査通過率100%のカーリースで、他社の審査にどれだけ落ちた人でもマイカーを持つことができます。

カーリースの審査にどうしても通らない場合は、だれでもノレルの利用を考えてみてください。

だれでもノレルの特徴やメリットなどについては、以下の記事で詳しく解説しています。

まとめ:カーリースの審査に通るためには信用情報に問題がないことを確認し、収入に見合った車で申し込もう

この記事で解説した内容をまとめます。

- カーリースの審査に落ちる人の多くは信用情報に問題がある

- カーリースの審査に落ちる人に共通する5つの特徴

ローン返済やカード支払いの延滞が多い

任意整理や自己破産をしたことがある

収入に見合ってない車で審査に申し込んだ

カードローンなど金融機関からの借入が多い

就職・転職したばかりで勤続年数が短い - カーリースの審査に通りやすくする8つのポイント

信用情報に問題がないか事前にチェックする

信用情報に問題があれば期間を置いて申し込む

自社審査を実施してるカーリースを選ぶ

収入に見合った車を選んで審査に申し込む

契約期間を長めにしてリース料金を下げる

審査申し込みでは正しい情報を申告する

借入がある場合は少しでも返済しておく

就職・転職から勤続1年が経過するのを待つ - どうしたも審査に通らない場合は「だれでもノレル」を利用しよう

カーリースはローンに比べて審査に通りやすいサービスです。

ローンの審査に通らなかった人でも、カーリースなら審査に通り、マイカーを手に入れられる可能性があります。

しかし審査通過率は100%ではなく、カーリースでも審査に通らないケースがあることを覚えておきましょう。

この記事を参考に審査に通りやすくするポイントを押さえつつ、カーリースの審査通過をぜひ目指しましょう。

ちなみに、以下の記事では審査に通りやすいおすすめカーリースを紹介しているので、この記事と合わせて参考にしてみてください。